Ако планирате покупка на жилище, лихвата по ипотечния кредит не е просто банков детайл. Тя е един от най-важните фактори за реалната цена на имота. Разлика, която на пръв поглед изглежда малка, може да означава хиляди евро повече или по-малко за целия срок на кредита.

През 2026 г. за много купувачи ключовият въпрос не е само колко е лихвата, а дали да изберат фиксирана или плаваща лихва и как този избор ще се отрази на бюджета им в следващите години.

По данни на Българската народна банка към януари 2026 г. средният лихвен процент по нови жилищни кредити за домакинства е 2.46%, а средният ГПР достига 2.74%.

В същото време общият обем на жилищните кредити на домакинствата достига 17.037 млрд. евро, което представлява 27.9% ръст на годишна база, според статистиката на БНБ за кредитната активност.

Тези данни показват активен и динамичен пазар на кредитиране. Но активният пазар не означава автоматично, че всяка оферта е изгодна или че лихвите ще останат на същите нива.

За хората, които планират покупка на жилище, ипотеката е решение, което влияе върху личните финанси за десетилетия напред. Затова има смисъл да се разбере не само каква е лихвата днес, а как работи системата на ипотечното финансиране и как да се избере най-разумният вариант.

Какво всъщност означава лихвата по ипотечния кредит

Когато човек започне да сравнява банкови оферти, обикновено първото число, което вижда, е рекламната лихва. В практиката обаче тя рядко показва реалната цена на кредита.

Причината е, че номиналната лихва не включва всички разходи по кредита. Затова банките и регулациите използват ГПР (годишен процент на разходите) като по-реалистичен ориентир. Той включва не само лихвата, но и част от допълнителните разходи, които съпътстват кредита.

Това означава, че две оферти с близка лихва могат да имат различна реална цена.

При ипотечно финансиране има смисъл да се гледа не само лихвата, а цялата структура на кредита- срокът, общата дължима сума, таксите по отпускането и условията за предсрочно погасяване.

Също толкова важно е да се разбере как банката оценява самия имот, защото банковата оценка влияе върху размера на кредита и върху съотношението между кредита и стойността на имота. Подробно обяснение на този процес може да се намери в ръководството за оценка на имот при ипотечен кредит, публикувано в блога ни.

Какви са текущите нива на лихвите през 2026 г.

Към началото на 2026 г. ипотечният пазар в България остава сравнително благоприятен за кредитополучателите.

Според статистиката на БНБ средният лихвен процент по новите жилищни кредити е 2.46%, а средният ГПР е 2.74%.

Това са нива, които изглеждат умерени на фона на по-строгата монетарна политика в Европа през последните години.

Същевременно кредитната активност остава силна. Ръстът на ипотечното кредитиране показва, че банките продължават активно да финансират покупките на жилища.

Тази динамика има и друга страна. Когато много купувачи разчитат на ипотека, конкуренцията за качествени имоти се увеличава. В такава среда дори малка разлика в цената на кредита може да има осезаемо значение.

Ако искате да разберете как се формира реалната стойност на един имот на пазара, може да разгледате и анализа за пазарната оценка на недвижими имоти, публикуван в блога ни.

Какво движи ипотечните лихви

Лихвите по ипотечните кредити не се определят само от банките. Те са резултат от по-широка икономическа среда.

Един от основните фактори е политиката на Европейската централна банка. На 5 февруари 2026 г. ЕЦБ остави основните лихвени проценти без промяна и посочва, че инфлацията се очаква да се стабилизира около 2% в средносрочен план.

Това има значение за цената на финансирането в Европа и влияе косвено върху банковия сектор в България.

Вторият фактор е инфлацията. Когато инфлацията расте, централните банки обикновено затягат монетарната политика, което може да доведе до по-високи лихви. Когато инфлацията се успокои, натискът върху лихвите намалява.

Третият фактор е самият пазар на имоти. Според Националния статистически институт цените на жилищата в България са нараснали с 15.1% през първото тримесечие на 2025 г. и с 15.4% през третото тримесечие на годишна база.

Когато цените растат бързо, банките наблюдават по-внимателно риска, оценките на обезпечението и съотношението между кредита и стойността на имота.

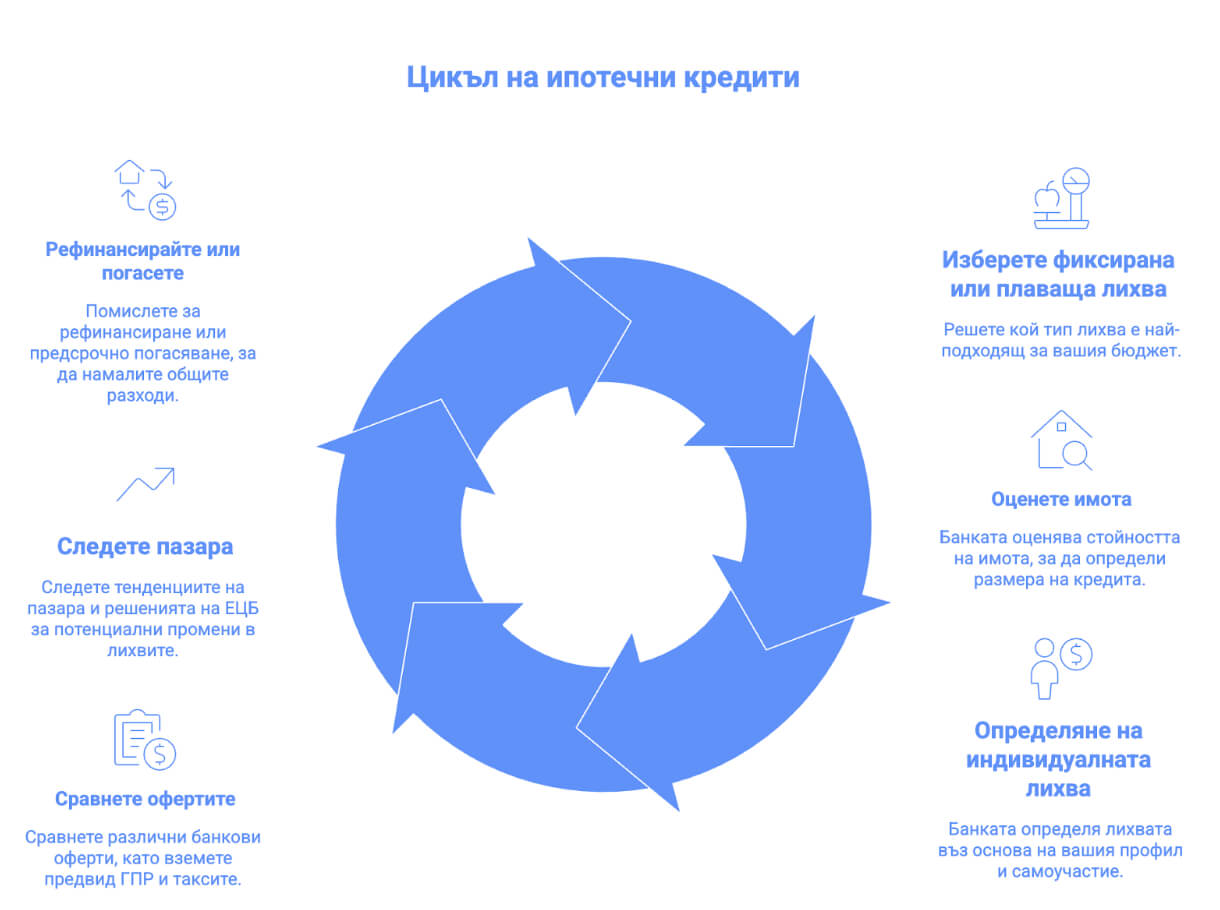

Как банките определят индивидуалната ви лихва

Важно е да се разбере, че рекламиранта лихва не е еднаква за всички клиенти. Банката определя конкретната оферта според профила на кредитополучателя.

Стабилността на доходите, видът на трудовия договор и кредитната история са едни от основните фактори. Също толкова важни са размерът на самоучастието и съотношението между размера на кредита и стойността на имота.

Когато купувачът има по-голямо самоучастие и стабилни доходи, банката обикновено предлага по-добри условия, защото рискът за нея е по-малък.

Затова двама клиенти, които кандидатстват за кредит с еднакъв размер, могат да получат различни лихвени оферти.

Какво самоучастие е разумно при ипотека

Самоучастието е един от най-важните фактори при ипотечното финансиране.

Колкото по-голяма част от цената на имота се финансира със собствени средства, толкова по-малък е рискът за банката. Това често води до по-добри условия по кредита.

Освен това по-високото самоучастие намалява размера на кредита и съответно общата лихва, която ще бъде платена през годините.

Затова темата за самоучастието при ипотечен кредит е важна не само за одобрението на кредита, но и за качеството на самата оферта.

Фиксирана или плаваща лихва през 2026 г.

Един от най-важните въпроси при избора на ипотечен кредит не е само каква е началната лихва, а дали тя е фиксирана или плаваща.

Фиксираната лихва дава по-голяма предвидимост. За определен период, а понякога и за целия срок според конкретния продукт, месечната вноска остава по-стабилна и кредитополучателят знае по-добре какво да очаква. Това е особено важно за домакинства, които искат по-голяма сигурност в месечния си бюджет и не желаят да поемат риск от бъдещо покачване на лихвите.

Плаващата лихва обикновено се формира от референтен индекс и надбавка на банката. При нея началното ниво може да изглежда по-конкурентно, но бъдещата цена на кредита не е напълно фиксирана. Ако пазарната среда се промени, месечната вноска също може да се промени.

Затова въпросът не е кой вариант е „по-добър“ по принцип, а кой е по-подходящ за вашия профил. Ако за вас е по-важна предвидимостта и по-лесното планиране, фиксираната лихва често е по-спокойният избор. Ако приемате известна променливост и търсите възможно най-добро начално условие, плаващата лихва може да изглежда по-привлекателна, но трябва да бъде оценена и от гледна точка на риска.

При сравнение на оферти не гледайте само каква е лихвата днес. Проверете за какъв период е фиксирана, как се променя след това, какъв е референтният индекс при плаващата лихва и как това би повлияло на месечната ви вноска при различни сценарии.

Какво означава разлика от 0.2% или 0.5% в лихвата

Много хора подценяват малките разлики в лихвата.

Ако разгледаме пример с кредит от 200 000 евро за 25 години, дори разлика от 0.2 процентни пункта може да означава няколко хиляди евро повече или по-малко обща лихва.

При разлика от 0.5 процентни пункта ефектът вече може да достигне десетки хиляди евро за целия срок на кредита.

Това показва защо внимателното сравнение на офертите има смисъл.

Кога ниската лихва не означава по-добра оферта

Най-ниската лихва не винаги означава най-изгоден кредит.

Понякога по-ниската начална лихва е свързана с кратък промоционален период или с допълнителни условия. В други случаи разликата се компенсира чрез задължителни банкови продукти или по-високи такси.

Затова е важно да се гледа цялата цена на кредита, а не само рекламната лихва.

При покупка на имот е полезно да се познават и разходите при покупка на недвижим имот, защото те често се подценяват и могат да увеличат значително общата цена на сделката.

Как да сравните ипотечни оферти

Когато разглеждате предложения от различни банки, най-добре е да ги сравнявате по една и съща логика.

Гледайте не само лихвата, а и:

- ГПР

- срока на кредита

- общата дължима сума

- месечната вноска

- условията за предсрочно погасяване

- всички такси по кредита

Този подход помага да се избегнат ситуации, в които оферта изглежда изгодна на пръв поглед, но се оказва по-скъпа в дългосрочен план.

Какво да следите, ако изчаквате по-добри условия

Ако обмисляте покупка на имот, но не бързате с кредита, има смисъл да следите няколко показателя.

Първият е статистиката на БНБ за лихвените проценти:

Вторият са решенията на Европейската централна банка:

Третият са данните на НСИ за цените на жилищата:

Тези индикатори дават добра представа за посоката на пазара.

Какво да направите, ако вече имате ипотека

Ако вече изплащате ипотека, темата за лихвите остава също толкова важна.

Една възможност е рефинансиране, ако новият кредит предлага по-добра обща цена.

Друга възможност е частично предсрочно погасяване, което често намалява общата лихва по кредита.

Понякога има смисъл и от предоговаряне с текущата банка, особено ако финансовият профил на клиента се е подобрил.

Често задавани въпроси и отговори за ипотечните кредити през 2026 г.

Каква е средната лихва по ипотечните кредити през 2026 г.

По данни на БНБ към началото на 2026 г. средният лихвен процент по новите жилищни кредити е около 2.46%, а средният ГПР е 2.74%.

Каква разлика прави 0.5% в лихвата

При ипотека с дълъг срок разлика от 0.5% може да означава десетки хиляди евро разлика в общата цена на кредита.

По-добре ли е фиксирана или плаваща лихва

Фиксираната лихва дава по-голяма предвидимост и улеснява планирането на месечния бюджет. Плаващата лихва може да бъде по-конкурентна в началото, но носи риск в бъдеще при промяна на пазарните условия. Подходящият избор зависи от това дали за вас е по-важна сигурността или готовността да поемете повече лихвен риск.

Може ли ипотеката да се рефинансира

Да, ако новият кредит предлага по-ниска обща цена след всички разходи.

Лихвите по ипотечните кредити през 2026 г. остават важна тема както за купувачите, така и за собствениците с вече активен заем. Пазарът е активен, кредитната среда изглежда относително стабилна, но това не отменя нуждата от внимателен анализ.

Най-доброто решение рядко идва от най-шумната реклама. То идва от правилната сметка.

Когато сравнявате оферти, гледайте не само лихвата, а цялата цена на кредита. Следете не само банките, а и по-широкия контекст- инфлацията, решенията на ЕЦБ, динамиката на имотния пазар и собствената финансова устойчивост.За още анализи свързани с пазара на имоти, ипотечното финансиране и оценките на недвижими имоти, може да разгледате и останалите публикации в блога на Ocenime, както и в случай на нужда от ипотека можем да ви съдействаме.