Ако вече изплащате жилищен кредит, рефинансирането на ипотечен кредит не означава автоматично „по-добра оферта“. То означава ново решение, което трябва да се сметне внимателно. По данни на БНБ към януари 2026 г. средният лихвен процент по нови жилищни кредити е 2.46%, а средният ГПР е 2.74%. В същото време жилищните кредити към домакинствата достигат 17.037 млрд. евро и нарастват с 27.9% на годишна база. Това показва активен пазар, но не доказва, че всяко рефинансиране е разумно. Разумно е само онова, при което новите условия дават реална полза след всички разходи, срокове и рискове.

Тази статия е написана за хора, които вече имат ипотека и се питат дали има смисъл да я преструктурират. Ще разгледаме какво е рефинансиране на ипотечен кредит, кога има смисъл, кога не, какви разходи по рефинансиране може да има, как се сравняват две оферти правилно, какво влияе на одобрението и какво да направите, ако новата оценка на имота излезе по-ниска от очакваното. За по-широк контекст по теми като оценки, кредити и имотен пазар можете да разгледате и блога.

Ключови изводи

- Рефинансиране на ипотека е нов кредитен процес, а не просто административна промяна по стария договор. Банката прави нова оценка на кредитоспособността и обичайно нова оценка на имота.

- Най-полезно е да сравнявате не само лихвата, а ГПР, срока, общата дължима сума и всички еднократни разходи. БНБ изрично посочва, че ГПР е основният показател за общата цена на кредита.

- При жилищен/ипотечен кредит предсрочно погасяване без обезщетение е приложимо след изплащане на първите 12 месечни вноски от усвояването; преди това кредиторът може да има право на обезщетение до 1% от предсрочно погасената сума.

- Част от реалните разходи при рефинансиране може да са извън представения ГПР – например нотариални и държавни такси по ипотеката. Това е изрично посочено в официалния пример на ОББ за ипотечен кредит за рефинансиране.

- Ако използвате кредитен посредник, проверете дали е вписан в Регистъра на кредитните посредници на БНБ.

Какво е рефинансиране на ипотечен кредит

Най-просто казано, рефинансирането на ипотечен кредит е отпускане на нов заем, с който се погасява съществуващият. Това може да стане в същата банка или в друга финансова институция. Рефинансирането обичайно се прави с цел промяна на условията по кредита и намаляване на разходите по изплащането му, а БНБ разглежда процеса като част от режима за жилищни кредити, при който има задължителна преддоговорна информация и нова оценка на кредитоспособността.

Тук е важно да се направи едно разграничение: рефинансиране не е същото като „промяна на няколко параметъра“ по стария договор. В лихвената статистика на БНБ е посочено, че предоговорените кредити включват и кредитите за рефинансиране, което показва, че двете понятия са свързани, но не са идентични. На практика при рефинансиране минавате през нов процес на кандидатстване, нов анализ на доходите и нова преценка за обезпечението.

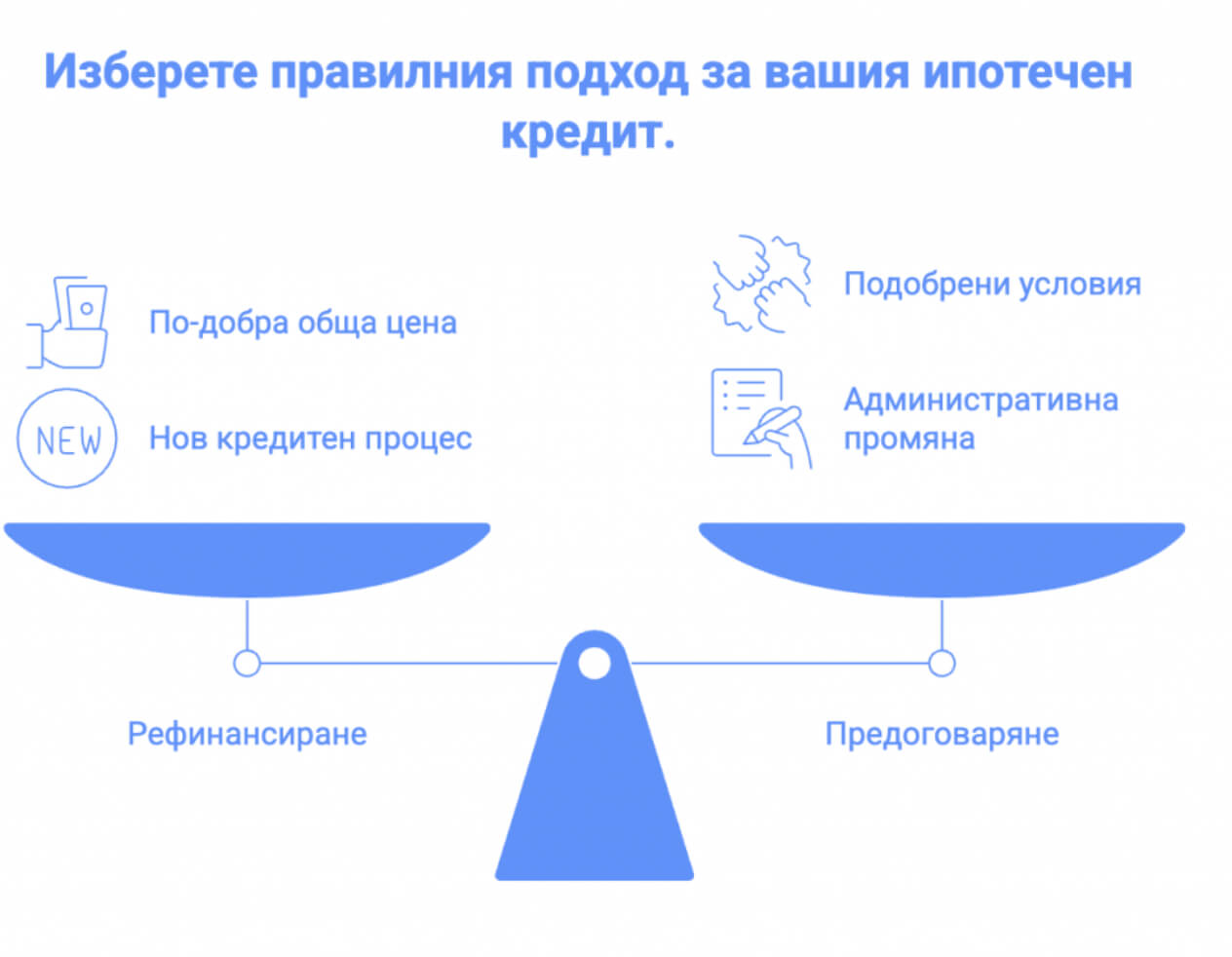

Рефинансиране или предоговаряне: Каква е разликата?

Ако сте доволни от банката си, но не и от условията, логичният първи въпрос е дали да търсите предоговаряне или смяна на банка по ипотечен кредит. Предоговарянето е по-подходящо, когато искате да проверите дали настоящият кредитор може да подобри условията без пълно прехвърляне на експозицията. Рефинансирането е по-подходящо, когато има реална възможност за по-добра обща цена, по-добра структура на риска или по-удобна организация на задълженията при нов кредитор. Това е практичен аналитичен извод на база начина, по който БНБ и банките описват отделно предоговорените и рефинансираните кредити.

На практика най-разумната последователност е първо да поискате конкретно предложение от настоящата банка, а след това да го сравните с външни оферти по един и същ шаблон – ГПР, срок, остатък, месечна вноска, всички еднократни разноски. Така избягвате една от най-честите грешки: да прехвърлите кредита си, без да сте проверили дали не можете да получите близки условия и без новите разходи по прехвърлянето.

Кога има смисъл да рефинансираш?

Най-чистият случай е, когато новият кредит намалява общия разход, а не само месечната вноска. Тук водещ ориентир е ГПР, защото по дефиниция той изразява общите настоящи или бъдещи разходи по кредита за потребителя на годишна база. Ако новата оферта е с по-добър ГПР и тази разлика не се изяжда от такси, оценка, нотариални разноски и застраховки, тогава рефинансирането на ипотека може да има реален финансов смисъл.

Има смисъл и когато целта не е единствено по-ниска цена, а по-добра структура на риска. БНБ посочва, че лихвеният процент по жилищен кредит може да бъде фиксиран или променлив, а кредиторът трябва да разясни и обстоятелствата, при които лихвата и другите разходи могат да се променят. Това означава, че за част от потребителите смисълът от рефинансирането е да постигнат по-голяма предвидимост, а не само най-ниското число днес.

Третият често подценяван случай е, когато финансовият ви профил е по-силен от момента, в който сте взели първия кредит. Ако доходите ви са по-стабилни, имате по-малко други задължения или съотношението между остатъка по кредита и пазарната стойност на имота е по-добро, е възможно да получите по-конкурентни условия. Това зависи от конкретната банка и профила на клиента, но е логичен извод от факта, че кредиторът прави нова оценка на кредитоспособността именно въз основа на доходи, разходи и общо финансово положение.

Кога няма смисъл да рефинансираме?

Няма особен смисъл да рефинансирате, ако гледате само новата месечна вноска, без да сметнете крайната цена до последната погасителна вноска. Може да получите по-ниска месечна тежест само защото срокът е удължен, а не защото кредитът е по-евтин. Това невинаги е грешка – понякога домакинството има нужда точно от по-нисък месечен натиск – но не бива да се представя като автоматично спестяване. Практическият извод тук е да сравнявате едновременно ГПР, срок, обща дължима сума и еднократни разходи.

Няма особен смисъл и ако сте много рано в текущия договор и има цена за предсрочно погасяване. По информацията на БНБ за жилищни/ипотечни кредити обезщетение или неустойка не се дължи, ако правото на предсрочно погасяване е упражнено след изплащане на първите 12 месечни погасителни вноски от усвояването. Преди това кредиторът може да има право на обезщетение до 1% от предсрочно погасената сума. Ако сте в този период, сметката трябва да започне именно оттук.

Третият неблагоприятен сценарий е, когато предстои да продавате имота в сравнително кратък срок. В такъв случай разходите по новата ипотека може да не успеят да се „избият“ навреме, а ефектът от рефинансирането да остане ограничен.

След колко време рефинансирането започва реално да спестява пари?

Това е един от най-практичните въпроси, а в повечето банкови страници остава недоразвит. Работещият подход е прост:

общи еднократни разходи по прехвърлянето / очаквана месечна икономия = приблизителен период за възстановяване на разходите.

Пример с числа: кога рефинансирането има реален смисъл

Остатък по текущия ипотечен кредит: 120 000 евро

Оставащ срок: 20 години

Текущ лихвен процент: 3.40%

Нова оферта за рефинансиране: 2.70%

При този тип разликата в месечната вноска може да намалее осезаемо, но това само по себе си още не означава, че рефинансирането е изгодно. Трябва да добавите и всички еднократни разходи по прехвърлянето.

Да приемем, че общите разходи по рефинансирането са:

- нова оценка на имота – 150 евро

банкови такси и административни разходи – 250 евро - нотариални и държавни такси – 600 евро

- други съпътстващи разходи – 200 евро

Общо: 1 200 евро

Ако новата оферта намали реалния ви месечен разход със средно 85 евро на месец, ще са ви нужни приблизително 14 месеца, за да „избиете“ разхода по рефинансирането.

Това е един от най-важните практически въпроси: не дали новата вноска изглежда по-добре, а след колко време новият кредит започва реално да ви носи финансова полза.

Какви разходи и такси може да има?

Съгласно БНБ всяка банка поддържа собствена тарифа за такси и комисиони, с която клиентът трябва да се запознае предварително. Това означава, че не съществува една универсална таблица, валидна за всички банки и всички случаи.

На практика при рефинансиране на ипотечен кредит най-често трябва да проверите следните групи разходи: евентуален разход по предсрочно погасяване на стария кредит; нова оценка на имота; нотариални и държавни такси по учредяване, промяна, подновяване или заличаване на ипотека; такси по разплащателна сметка; имуществена застраховка; и евентуални допълнителни административни разходи. В официалния пример на ОББ за ипотечен кредит за рефинансиране са посочени такса за откриване на разплащателна сметка, разход за оценка на имота, разход за заличаване на ипотека и месечна такса за обслужване на сметката, а изрично е записано, че в ГПР не са включени нотариални такси и държавни такси, свързани с ипотеката.

Какво обикновено влиза в ГПР и какво често остава извън него

| Елемент | Често е включен в ГПР | Често остава извън ГПР |

| Лихва по кредита | Да | Не |

| Някои банкови такси и такса по сметка, ако са задължителни за кредита | Да | Понякога |

| Оценка на имота, ако е част от задължителния пакет по кредита | Възможно | Възможно |

| Нотариални такси за ипотеката | Обикновено не | Да |

| Държавни такси по вписване/заличаване | Обикновено не | Да |

| Част от страничните разходи по прехвърлянето | Не винаги | Често да |

Точният обхват зависи от конкретната оферта и как са описани разходите в стандартизирания европейски формуляр и представителния пример на банката. Затова ГПР е отправна точка, но не отменя нуждата от отделен списък на всички разходи по сделката.

Как да сравниш 2 оферти правилно

Първо сравнете ГПР, не само номиналната лихва. БНБ определя ГПР като основен показател за общата цена на кредита за потребителя. Ако две оферти изглеждат близки по лихва, разликата често се появява именно в таксите, допълнителните условия и начина, по който са структурирани.

Второ, проверете вида на лихвата. Ако е променлива, вижте как се формира. В представителния пример на ОББ променливата годишна лихва е описана като комбинация от референтен лихвен процент и фиксирана надбавка. Това е важен детайл, защото показва, че в дългосрочен план не гледате само стартовата лихва, а и механизма на промяната ѝ.

Трето, сравнете срока, остатъка по главницата и общата дължима сума. Една оферта може да изглежда „по-лека“, защото разтяга задължението за по-дълъг период. Четвърто, направете отделна сметка на еднократните разходи. Именно те често решават дали рефинансирането е добра или само на пръв поглед добра сделка.

Ако искате да прецените дали рефинансирането има смисъл във вашия случай, не сравнявайте само лихвите. Направете сметка на остатъка по кредита, новата месечна вноска, еднократните разходи и срока, за който ще възстановите тези разходи. Най-полезният подход е да използвате калкулатор или структурирана консултация, за да видите реалната разлика между двете оферти, а не само обещанието за „по-ниска лихва“.

Понякога оферта с малко по-ниска лихва изглежда по-добре на пръв поглед, но след включване на всички такси и разходи се оказва, че реалната полза е минимална или се появява твърде късно.

Какво гледа банката, когато кандидатстваш за рефинансиране

Според БНБ, преди да отпусне жилищен кредит, кредиторът прави оценка на кредитоспособността въз основа на достатъчно информация за доходите, разходите и другите финансови и икономически обстоятелства на клиента. Това означава, че банката не гледа само заплатата, а цялостната способност на домакинството да обслужва дълга устойчиво.

На практика ключовите фактори са: стабилност и доказуемост на доходите, текуща задлъжнялост, кредитна история, състояние и ликвидност на имота, както и съотношението между кредита и стойността на обезпечението. Postbank описва процеса по рефинансиране като такъв, който включва ново проучване и нова оценка на финансовите възможности, а материалът на Ocenime за оценка на имот за кредит допълва практичната страна – банката гледа не само жилището, а и колко ликвиден е районът и колко лесно би се реализирал имотът при нужда.

Какво да направиш, ако новата оценка на имота излезе по-ниска от очакваното

Това е реален, а не рядък сценарий. В нашата статия за оценка на имот за кредит, при рефинансиране има нова оценка, а ако пазарът е вървял надолу или имотът е по-слаб като ликвидност, банката може да ограничи размера на кредита или да поиска допълнително обезпечение.

Практически това означава три възможни реакции. Първата е да приемете по-малко финансиране и да осигурите разликата със собствени средства. Втората е да проверите дали банката допуска повторна оценка или второ мнение. Третата е да сравните подхода на друга банка, защото пазарната рамка е обща, но кредитната политика и допустимостта на обезпечението може да се различават. Тук най-полезната превенция е да започнете с реалистична картина за пазара и стойността на имота, а не да разчитате, че банковата оценка непременно ще съвпадне с очакванията ви.

Как протича процесът стъпка по стъпка

Процесът започва със събиране на поне две конкретни оферти. БНБ посочва, че кредиторът трябва да предостави преддоговорна информация чрез стандартизиран европейски формуляр, така че потребителят да може да сравнява предложенията на еднаква основа. След като получите проекта на договора, имате 14 дни, за да решите дали да го подпишете.

След това идва етапът на документите. В общия случай това включва искане за кредит, документи за доход, документи за собственост на имота и документи за самото обезпечение. БНБ описва основния тип информация, която се изисква, а списъкът на Банка ДСК за жилищен/ипотечен кредит показва как това изглежда на практика.

После банката минава през оценка на кредитоспособността и оценка на имота. Ако резултатът е положителен, старият кредит се погасява, ипотеката се прехвърля или учредява наново според конкретната структура на сделката и започвате да обслужвате новия договор.

Документи по изискванията

| Тип документ | Почти винаги се изисква | Зависи от казуса |

| Лична карта / идентификация | Да | Не |

| Искане за кредит и декларации | Да | Не |

| Документи за доход | Да | Форматът зависи от заетостта |

| Документ за собственост | Да | Не |

| Данъчна оценка / пазарна оценка | Често | Зависи от банката и етапа |

| Удостоверение за тежести / допълнителни имотни документи | Често | Зависи от имота |

| Допълнителни декларации и справки | Понякога | Зависи от профила на клиента |

Това е обобщена практическа рамка по БНБ и списъка на Банка ДСК, но конкретният пакет може да се различава според банката, вида доход, имота и кредитополучателите.

Какво да провериш в договора преди подпис?

Преди да подпишете, проверете поне следното: какъв е видът на лихвата; по каква методика се променя, ако е плаваща; какви такси са задължителни; има ли обвързване със сметка или пакет; какви застраховки се изискват; как стоят условията при предсрочно погасяване; и какви са последиците при просрочие. БНБ изрично съветва потребителят да се запознае не само с договора, но и с общите условия и тарифата на кредитора, а срокът от 14 дни за вземане на решение съществува именно за това.

Най-чести грешки

Най-честата грешка е да се гледа само по-ниска лихва по ипотека, без да се смятат разходите извън нея. Втората е да се гледа само месечната вноска, без да се види дали срокът не се удължава прекомерно. Третата е да се игнорира новата оценка на имота. Четвъртата е да се влиза в процеса без подготвен набор от документи и без ясна представа какво ще изисква банката. Петата е да се работи с посредник без проверка в регистъра на БНБ. Всички тези грешки са напълно предотвратими, ако офертата се чете като кредитен договор, а не като рекламна брошура.

Практичен списък, който да следвате

- Проверете остатъка по текущия кредит и оставащия срок.

- Проверете кога са минали първите 12 погасителни вноски и дали има разход при предсрочно погасяване.

- Вземете поне две оферти със стандартизиран европейски формуляр.

- Сравнете ГПР, вид лихва, срок, обща дължима сума и всички еднократни разходи.

- Преценете дали целта ти е по-нисък разход, по-нисък риск или по-ниска месечна вноска.

- Подгответе доходните документи и документите за имота.

- Ако използвате посредник, проверете го в регистъра на БНБ.

- Изчислете след колко месеца ще „избиете“ разходите по прехвърлянето.

Често задавани въпроси и отговори за рефинансиране

Каква е разликата между рефинансиране и предоговаряне?

При предоговаряне се променят условия по съществуващия договор. При рефинансиране се отпуска нов кредит, с който се погасява старият, и се минава през нов процес на одобрение.

Как да разбера дали ще спестя реално пари?

Сравнете стария и новия кредит по ГПР, обща дължима сума, срок, месечна вноска и всички еднократни разходи. Не гледайте само лихвата.

Нужна ли е нова оценка на имота?

В практиката обикновено да. При рефинансиране банката прави нова оценка на обезпечението, а ако стойността излезе по-ниска от очакваното, това може да ограничи размера на кредита.

Има ли такса за предсрочно погасяване?

След изплащане на първите 12 месечни вноски по жилищен/ипотечен кредит не се дължи обезщетение или неустойка за предсрочно погасяване; преди това кредиторът може да има право на обезщетение до 1% от предсрочно погасената сума.

Кои документи се искат най-често?

Лична карта, искане за кредит, документи за доход, документ за собственост, данъчна и/или пазарна оценка, а според случая и допълнителни документи за имота или кредитополучателите.

Какво е по-важно – лихвата или ГПР?

За сравнение между оферти по-полезен показател е ГПР, защото показва общата цена на кредита на годишна база.

Мога ли да рефинансирам в същата банка?

Да, възможно е, но тогава на практика по-често се стига до предоговаряне или вътрешно рефинансиране според политиката на конкретната банка. Проверявайте конкретните условия, вместо да приемате, че една и съща логика важи навсякъде.

Как да проверя дали кредитният посредник е легитимен?

Колко често има смисъл да проверявам дали мога да рефинансирам?

На практика има смисъл да правите такава проверка, когато лихвената среда се променя, когато доходите ви са се подобрили, когато имотът е поскъпнал или когато текущият ви кредит е станал по-неудобен като месечна тежест.

Рефинансиране ипотечен кредит има смисъл, когато не се водите от обещание за „по-ниска лихва“, а от реална сметка за общата цена, риска и гъвкавостта на новия договор. Най-доброто решение не е непременно най-евтината оферта на пръв поглед, а тази, която остава добра и след като включите оценка, нотариални разноски, такси, срок и вероятното поведение на кредита във времето. Ако темата е актуална за вас, разгледайте и другите ни материали за ипотечни кредити, оценки и пазар на имоти. А ако имате нужда от съдействие при избора на кредитен посредник или при преглед на различни оферти, можем да ви съдействаме.