За повечето хора покупката на жилище е най-голямата финансова сделка в живота им. И точно когато всичко изглежда „договорено“, идва моментът, в който много купувачи разбират ключовата разлика: цената, която сте договорили, не е единственият фактор.

Банката има собствена логика за стойността на имота – и тя почти винаги е по-консервативна. Това не е каприз, а управление на риск. Оценката за кредит е механизмът, с който банката решава дали имотът е достатъчно надеждно обезпечение – и от нея зависи:

- максималният размер на кредита;

- необходимото самоучастие;

- скоростта на процедурата;

- а понякога и дали сделката изобщо може да продължи.

В тази статия ще разгледаме как протича процесът на практика, какво реално гледат оценителите, защо често има разминаване между обявената цена и банковата оценка и как да намалите риска още преди да сте платили капаро.

Банкова оценка и пазарна стойност – защо не са едно и също

Първата важна яснота е проста: банковата оценка не е пазарна оценка в класическия смисъл.

Банката не се интересува дали апартаментът е „мечтаният“ или дали обзавеждането е ново. Тя гледа имота като обезпечение – актив, който при неблагоприятен сценарий трябва да може да се реализира сравнително бързо и без голяма загуба.

Затова банковата оценка обикновено е:

- по-предпазлива;

- силно ориентирана към ликвидност;

- опряна на реални сделки (доколкото има налични и сравними), а не на офертни цени.

Пазарната оценка и анализът на реални сделки служат за друго: да вземете информирано решение дали цената е разумна и как имотът стои спрямо алтернативите. Ако искате да разберете как се формира реалната пазарна стойност, вижте:

https://blog.ocenime.bg/uncategorized/pazarna_ocenka_na_imot

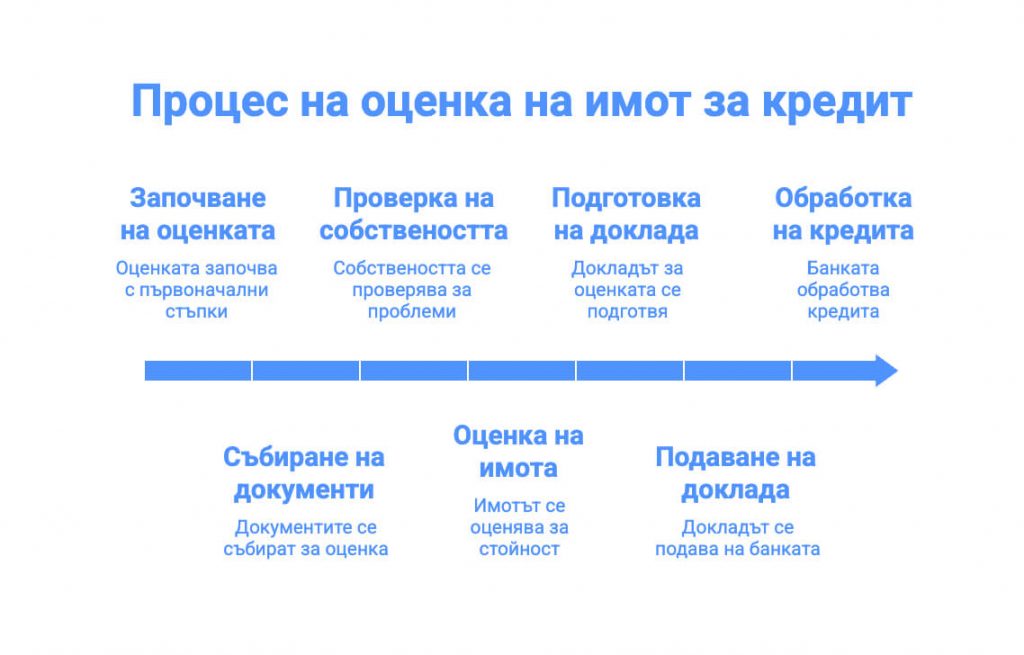

Как протича оценката за ипотечен кредит в практиката

След предварително одобрение или при подаване на документи банката възлага оценка – чрез лицензиран оценител (или чрез вътрешен процес, според банката и конкретния случай).

В практиката стъпките са предвидими:

Първо има оглед или документална проверка, после се търсят съпоставими имоти и се анализира средата – квартал, сграда, търсене, динамика. Накрая се оформя доклад със стойност, която банката използва като база за кредита.Критичният момент, който много купувачи научават твърде късно:

банката почти винаги използва по-ниската стойност между договорената цена и оценката.

Какво е LTV (съотношението между размера на кредита и оценката на имота) и защо може да промени целия ви бюджет

Пример:

Банкова оценка: 200 000 евро

Финансиране: до 80%

Максимален кредит: 160 000 евро

Ако сте договорили покупка за 220 000 евро, разликата от 60 000 евро (плюс разходи по сделката) остава за вас.

Точно тук възникват най-честите напрежения при финалните преговори: купувачът е планирал бюджета по офертни / договорени числа, а банката „вкарва“ реалността през собствената си оценка.

Какви методи използват оценителите

При жилищни имоти най-често се използва сравнителният метод – анализ на сходни имоти и реални сделки, доколкото има достатъчно сравними данни. За инвестиционни имоти понякога се гледа и приходен подход (наем, доходност), но той обикновено е вторичен при стандартна ипотека.В крайна сметка за типичен апартамент решаващото е: какво реално се продава в района и колко устойчив е интересът към такива имоти.

Какви документи обикновено се изискват

Точният списък варира между банките, но има няколко документа, които почти винаги се въртят в процеса.

Най-често се изискват: нотариален акт, скица/схема с идентификатор, удостоверение за тежести, документи за въвеждане в експлоатация (Акт 16, когато е приложимо), а при ново строителство – допълнителни документи за сградата/инвеститора.По темата за тежестите и какво реално означават, вижте:

https://blog.ocenime.bg/uncategorized/tezhesti-imot-udostoverenie

Колко време отнема оценката и цялата процедура

Самата оценка обикновено отнема няколко работни дни, но ипотечната процедура като цяло рядко приключва „за седмица“. Реалистично планирайте време, защото забавянията идват от неща, които не се решават с натискане на бутон:

- липсващи/непълни документи;

- проблеми със собствеността;

- разминавания в площ/статут;

- специфики при ново строителство и имоти „на зелено“.

Най-честите причини за ниска оценка или отказ

1) Надценен имот

Най-разпространеният сценарий: купувачът се ориентира по обяви, а оценителят – по реални сделки. Разликата между „колко искат“ и „колко се плаща“ е точно там, където се появява проблемът.Практично решение още преди капаро: проверка на пазара със сравнителен анализ:

https://spa.ocenime.bg

2) Юридически проблеми: тежести, собственост и идеални части

Юридическите несъответствия са сред най-честите причини една сделка да се забави или дори да се блокира след вече направена оценка. Банките гледат тези казуси изключително строго, защото при спор или принудителна продажба рискът скача рязко.

Под „юридически проблеми“ най-често влизат: вписани възбрани/ипотеки/запори; незавършени наследствени процедури; съсобственост без яснота за идеални части; липса на пълна верига на собственост; разминавания между нотариален акт и кадастрални данни.Дори на пръв поглед „дребен“ пропуск (например документ за един наследник) може да спре процеса. Затова проверката за собственост и тежести е разумно да се прави преди предварителен договор. Подробно:

https://blog.ocenime.bg/uncategorized/tezhesti-imot-udostoverenie

3) Несъответствия в статута на имота

Това са казусите, при които реално се продава едно, а в документите пише друго – например ателие, рекламирано като жилище, преустройства без одобрение, усвоени тераси, разминаване в квадратурата.

За купувача това често изглежда като „подробност“. За банката е сигнал за риск, който може да доведе до корекция надолу в оценката или до допълнителни условия (включително отказ при по-тежки случаи).

4) Слаба ликвидност на района или сградата

Банката не оценява само апартамента. Тя оценява колко лесно би го продала при нужда.

Ликвидността зависи от реалното търсене в квартала, инфраструктурата, профила на купувачите, състоянието и репутацията на сградата, както и общата динамика на пазара. Затова два почти еднакви апартамента могат да имат различна оценка само заради локация и пазарна активност.

5) Ново строителство и имоти „на зелено“

При имоти без Акт 16 банките обикновено са по-предпазливи. Оценката често се базира на документи и етап на строителство, а финансирането може да е поетапно. Това означава по-консервативни параметри, повече проверки и по-високи изисквания към самоучастието.

6) Оценка при рефинансиране

При рефинансиране винаги има нова оценка. Ако пазарът е вървял нагоре, това може да помогне за по-добри условия. Ако е паднал, банката може да ограничи размера или да изиска допълнително обезпечение. Затова е важно да знаете актуалната пазарна картина преди да стартирате процеса.

Как да намалите риска още преди да стигнете до банката

Най-сигурният подход е да започнете с реална пазарна картина, преди да се ангажирате с капаро и срокове.

- Ако сте в процес на покупка и сравнявате варианти:

https://spa.ocenime.bg - Ако искате да разберете тенденции, средни нива, време за продажба и контекст по квартал:

https://report.ocenime.bg

Допълнителен полезен ресурс, ако сте в активен процес на покупка:

https://blog.ocenime.bg/uncategorized/kupuvam-apartament-gaid

Често задавани въпроси относно реалните продажни цени и офертните цени

Формално „обжалване“ в класическия смисъл почти не съществува. Това, което реално можете да направите, е да поискате втора оценка или второ мнение, ако банката го допуска.

Някои банки позволяват повторна оценка срещу допълнителна такса, особено ако представите нова информация – например сделки с по-сравними имоти или корекция на документални неточности. В други случаи можете да опитате с друга банка, която може да има различен подход към същия имот.

Важно е да се знае, че крайното решение винаги остава на кредитора. Оценителят дава експертно становище, но банката определя дали ще го приеме и при какви условия ще отпусне кредита.

Затова най-силната позиция е превантивната – да влезете в процедурата с реалистична представа за стойността на имота, още преди да стигнете до официална оценка.

Колко струва оценката на имот за кредит?

Таксата за оценка варира според банката, типа имот и сложността на казуса. При стандартен апартамент най-често е в диапазона между 77 и 155 евро, но при къщи, парцели или по-специфични имоти сумата може да е по-висока.

В някои случаи оценката е включена в пакет от банкови такси, а в други се плаща отделно.

Важно е да имате предвид, че тази такса обикновено не се възстановява, дори кредитът да не бъде одобрен. Именно затова е разумно първо да си изясните пазарната стойност и потенциалните рискове, преди да започнете официалната процедура.

Мога ли да използвам стара оценка?

В повечето случаи – не.

Банките почти винаги изискват актуална оценка, изготвена специално за конкретната кредитна процедура. Причината е, че пазарът се променя, а оценката служи като основа за управление на риска към момента на отпускане на кредита.

Дори да разполагате с оценка от предходна сделка или от друго финансиране, тя рядко се приема безусловно. Понякога може да бъде използвана като ориентир, но официалната банкова оценка почти винаги се прави наново.

Може ли банката да откаже кредит заради имота, дори при добри доходи?

Да – и това се случва по-често, отколкото хората очакват.

Банките разглеждат два напълно отделни риска:

– риск, свързан с вашите доходи и кредитна история

– риск, свързан с имота като обезпечение

Може да имате стабилни доходи, ниска задлъжнялост и добра кредитна история, но ако имотът е с юридически проблеми, слаб пазарен интерес, неясен статут или ниска ликвидност, банката може да откаже финансиране или да предложи значително по-консервативни условия.

Затова е важно да не гледате само на „одобрението по доход“, а да оцените и самия имот през очите на банката.

Какво мога да направя, ако оценката излезе по-ниска от очакваното?

Имате няколко реалистични опции:

– да преговаряте отново цената с продавача

– да увеличите собственото си участие

– да потърсите алтернативна банка

– или да преосмислите избора на имот

Най-важното е да не вземате прибързани решения под натиск. Ниската оценка често е сигнал, че пазарът вижда имота по-различно от първоначалните очаквания

Как мога да се подготвя по-добре още преди оценката?

Най-ефективният подход е да започнете с реална пазарна картина:

– какви сделки се случват в района

– на какви нива се продават подобни имоти

– колко време стоят на пазара

– каква е тенденцията

Това ви дава силна позиция както в преговорите с продавача, така и при разговорите с банката.

Практична първа стъпка

Ако ви предстои ипотека, започнете с обективна пазарна проверка на имота или района – а след това можем да ви съдействаме и с избора на подходящо ипотечно финансиране според вашия бюджет и ситуация.

Сравнителен анализ: https://spa.ocenime.bg

Пазарен доклад по квартал: https://report.ocenime.bg

Така влизате в процеса с ясни числа и реални аргументи – и получавате подкрепа както при оценката, така и при самата ипотека, вместо да разчитате на предположения.